Pode parecer algo bem específico, mas o registro I157 tem uma grande importância. Então, entenda melhor para evitar erros no SPED.

Sabe quando acontece mudança de plano de contas ou mudança de sistema que causou a mudança do plano de contas, assim como a troca de contador no meio do período? Todas essas situações precisam ser informadas no SPED Contábil. Você sabia?

Pois é, as regras de validação do registro I157 do SPED Contábil para o ano de 2020 mudaram e se tornaram obrigatórias. Agora ela tem relação direta com a recuperação da ECD do ano anterior.

Se você viu a mensagem “Conta/Centro de Custo com saldo final diferente de zero foi recuperada de escrituração anterior (consta no registro C155) e não existe no primeiro mês da escrituração atual no registros I155 ou I576” na validação do seu arquivo SPED ECD e não entendeu o que ocasionou o erro, confere até o final do artigo que vou te explicar o porquê e como corrigir.

O que é o Registro I157?

É o registro utilizado para informar as transferências de saldos das contas do plano de conta anterior, quando não forem realizados lançamentos contábeis transferindo o saldo da conta antiga para a conta nova nos registros I200 e I250.

Uma das situações de obrigatoriedade do registro é em casos de mudança de contador ou mudança de plano de contas, onde podemos citar como exemplo, a mudança de sistemas ou reestruturação da máscara do plano de contas.

Uma outra situação também é quando existem mudanças na estrutura dos centros de resultados.

Mudança de contador ou plano de contas

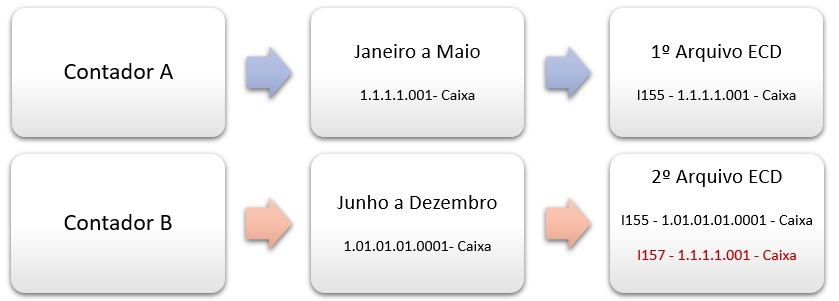

Sabemos que a regra geral da ECD é que seja entregue apenas um arquivo correspondente a todo o ano-calendário, mas uma das exceções é quando existe a mudança de contador ou mudança de plano de contas.

Por esse motivo, onde existem dois arquivos diferentes em que as contas mudaram, é preciso informar o registro I157 para fazer o relacionamento (de-para) entre as contas de forma a permitir o cruzamento dos saldos das contas após a recuperação da ECD, quando ocorrem mudanças.

Apesar de ser um registro antigo existente no leiaute do SPED Contábil desde o leiaute 2 utilizado para entrega dos anos calendários 2013 e 2014, na entrega deste ano, tivemos algumas mudanças em suas regras e aplicações.

Quais foram as mudanças nas regras e aplicações?

A primeira mudança é referente a como habilitar o registro para inserir movimentações a partir do leiaute 8.

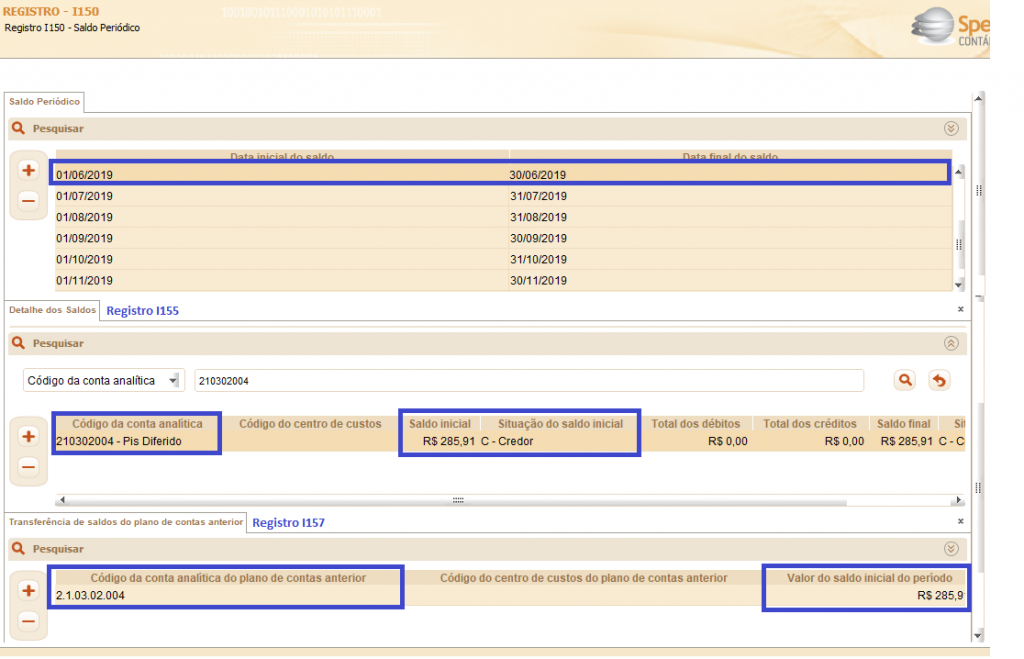

Agora, é necessário informar no registro de abertura da obrigação (registro 0000), que a empresa teve mudança no plano de contas para que assim ele habilite o registro como filho dos saldos períodos. (Registro filho do I150).

Além dessa mudança, a funcionalidade de recuperação da ECD anterior no programa da ECD, novidade a partir do leiaute 8 (ano-calendário 2019 e situações especiais de 2020), trouxe cruzamentos dos saldos finais demonstrados no registro I155 do ano anterior, com o saldo inicial do I155 ano atual.

A necessidade de usar o registro I157

Nos casos em que as contas que apresentam saldos não estejam compatíveis, o programa validador apresentará erros.

Daí ressalta a necessidade do uso do registro I157, pois ele que irá permitir realizar o vínculo de uma conta que sofreu alterações – mudou o código ou a máscara – mas teve movimentações e fez parte do arquivo da ECD no ano anterior .

Um ponto que vale destacar é que mesmo que a conta antiga, no plano de contas anterior, termine o período com saldo zero, se ela possuir movimentação no período, ainda assim deve ser informado um registro I157 com saldo zero relacionando a conta antiga a uma conta nova.

É necessário fazer isso, para evitar erros na ECF, pois essa informação será utilizada para recuperar os saldos do plano de contas anterior corretamente.

Erro que pode aparecer no validador

Após a recuperação da ECD do período anterior, o validador verifica se existe alguma conta recuperada no bloco C que tem saldo maior que zero e que não conste na escrituração atual com o mesmo saldo inicial compatível. Caso a informação não esteja dessa forma, ele apresenta o erro:

[box type=”info” ]Erro apresentado no validador: A conta/Centro de Custo xx/xx com saldo final diferente de zero foi recuperada de escrituração anterior (conta no registro C155) e não existe no primeiro mês da escrituração atual (no registro I155 ou I157).[/box]

Dessa forma, caso você tenha essa situação na validação do seu arquivo após a recuperação da ECD, verifique se as contas que estão apresentando a divergência não tiveram alterações em seu saldo ou sua numeração.

Exemplos de contas com e sem erros

Para entender melhor como fica uma conta sem erro e uma conta com erro, vou mostrar exemplos a seguir. Assim ficará mais fácil de identificar o que está acontecendo no seu caso.

Conta sem erro

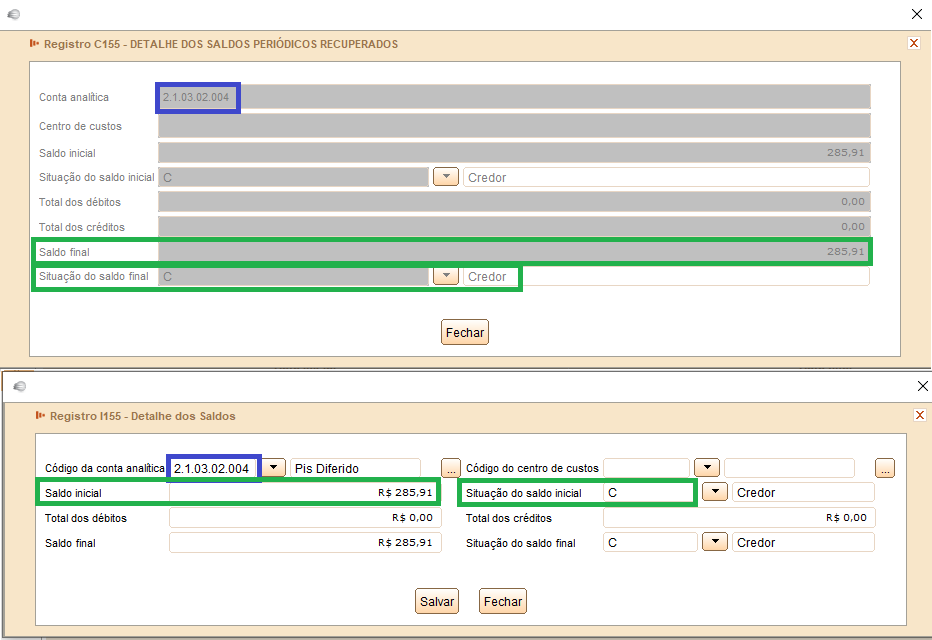

Veja abaixo, o exemplo de uma conta recuperada que não apresenta o erro, pois o código da conta continua igual e o saldo final do ano anterior está condizente com o saldo inicial do ano atual.

Conta com erro

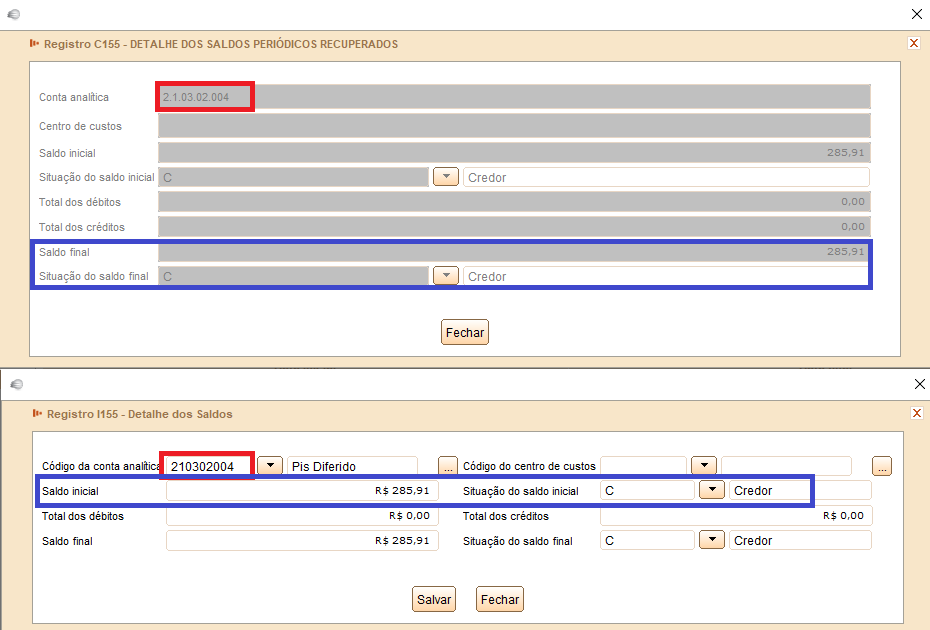

Agora veja o exemplo de uma situação que apresentará o erro. Pois, a conta recuperada tem mudança de mascara, apenas os saldos final de 2018 e inicial de 2019 estão iguais. Sendo assim é necessário a informação de um I157 para não apresentar erros na validação.

Na prática, a mudança de contador que mencionamos acima, aconteceu em junho de 2019, e para que a validação ocorra sem erros, no mês da mudança deverá ser enviado o I157 informando a máscara conforme enviado no ano anterior.

Fonte: Blog Fortes Tecnologia